E’ stato pubblicato sulla Gazzetta Ufficiale 247 del 23 ottobre 2018 il decreto legge 119/2018 recante “disposizioni urgenti in materia fiscale e finanziaria” – c.d. decreto fiscale 2019 -.

Queste in sintesi le novità introdotte dalla nuova normativa:

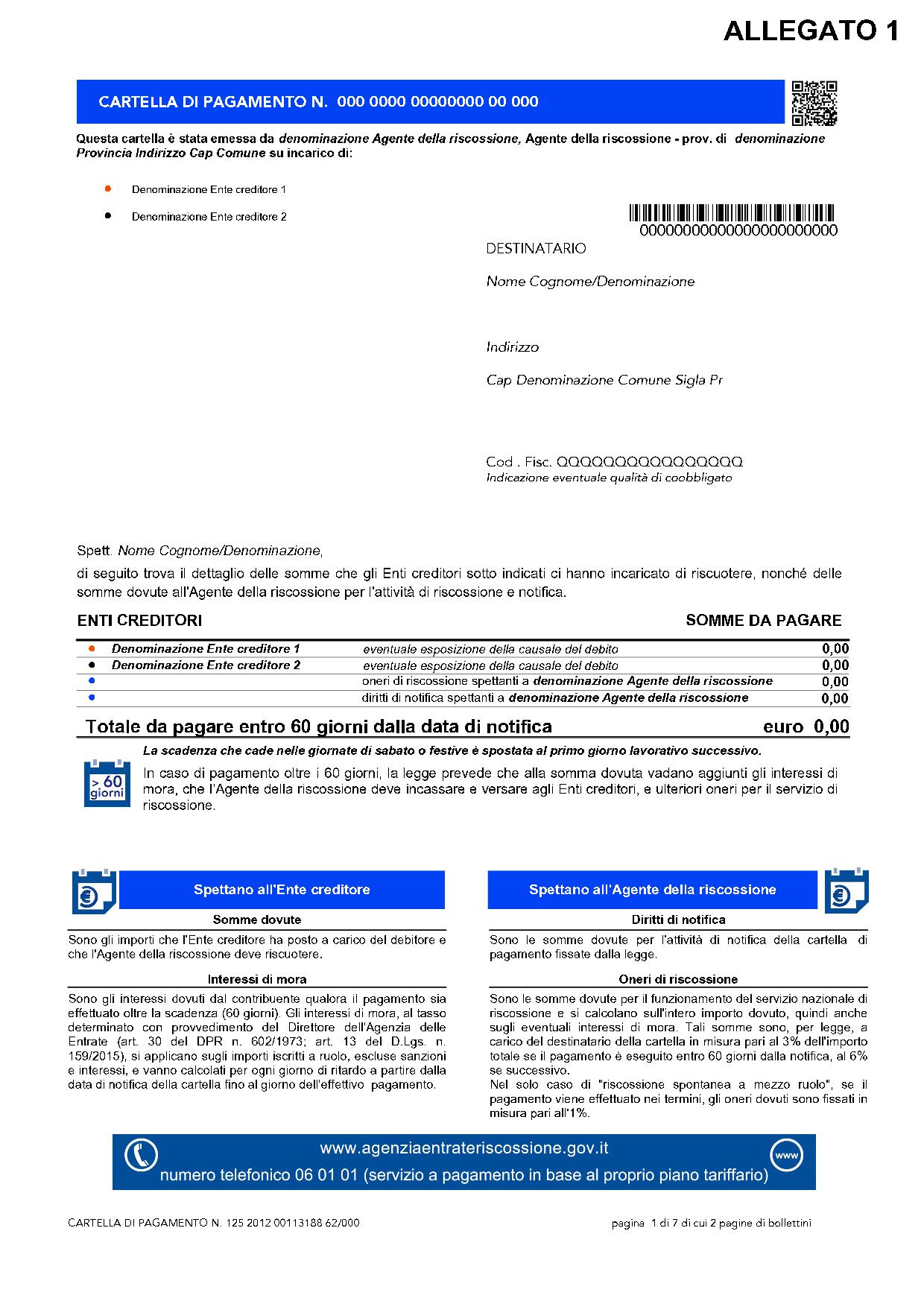

lo stralcio delle cartelle esattoriali antecedenti al 2010 per tributi inferiori a mille euro, sarà disposto automaticamente dagli Agenti della riscossione entro il 31 dicembre 2018.

Per sapere quali ruoli saranno stralciati é necessario verificare:

-l’anno di affidamento del ruolo dall’ente creditore all’agente della riscossione (rientrano nel provvedimento i tutti i ruoli affidati agli agenti della riscossione dal 2000 al 2010) e non l’anno del tributo;

-l’importo di ogni singolo ruolo comprensivo di sanzioni ed interessi: infatti una cartella esattoriale può comprendere più ruoli che, ai fini dello stralcio, saranno considerati singolarmente per la verifica della soglia massima (mille euro).

la rottamazione delle cartelle esattoriali (c.d. “rottamazione ter”), attraverso cui è possibile pagare i soli importi dovuti per tributi, portati dalle cartelle relative ai ruoli consegnati entro il 31 dicembre 2017, senza corrispondere sanzioni e interessi.

Quanto dovuto si potrà pagare in cinque anni, con 2 versamenti semestrali a scadere il 31 luglio ed il 30 novembre di ogni anno.

La rottamazione ter si applica a tutti i ruoli consegnati entro il 31 dicembre 2017, quindi può essere utilizzata anche da coloro che pur avendo aderito alle precedenti rottamazioni, non hanno effettuato i versamenti dovuti. Va evidenziato, però, che i contribuenti che hanno aderito alla seconda rottamazione devono pagare entro il 7 dicembre 2018 le rate scadute della seconda rottamazione, mentre i contribuenti decaduti dalla prima rottamazione possono rateizzare l’intero loro debito senza dover pagare subito alcunché della vecchia rottamazione.

la definizione delle liti fiscali pendenti, attraverso la quale sarà possibile definire i giudizi pendenti relativi alle impugnazioni di avvisi di accertamento, cartelle e quant’altro di natura tributaria.

La norma prevede la possibilità di definire la lite con il pagamento dei soli importi dovuti per tributi, senza sanzioni e interessi; se il contribuente risulta già vittorioso in primo grado, la somma da pagare per la definizione della lite sarà pari al 50% del tributo dovuto, mentre in caso di vittoria anche in secondo grado l’importo da pagare sarà pari soltanto al 20% del tributo dovuto.

la dichiarazione integrativa con il pagamento di una aliquota al 20% per denunciare somme non dichiarate in precedenza; il pagamento dell’aliquota ridotta al 20% sarà consentito nel limite del 30% dell’imponibile già dichiarato e con il tetto massimo di 100.000,00 €.

la sanatoria di avvisi di accertamento e di verbali di contestazione, a condizione che detti atti non siano stati contestati. Per gli avvisi di accertamento non si pagheranno sanzioni ed interessi e la domanda dovrà essere presentata entro il termine di 30 giorni dalla pubblicazione del decreto, mentre per i verbali di contestazione sarà sufficiente ripresentare la dichiarazione dei redditi, senza pagare sanzioni ed interessi.

Infine nell’iter di conversione del decreto dovrebbe essere inserita l’ipotesi del saldo e stralcio del carico fiscale per i contribuenti meno abbienti – strumento contemplato nel c.d. contratto di governo – che dovrebbe prevedere per i soggetti in difficoltà economica la possibilità di definire le proprie pendenze, ferma restando l’eliminazione di sanzioni ed interessi, con il pagamento del 6%, del 10% o del 25% della cartella in base alla specifica situazione economica, dimostrata dall’ISEE ovvero dall’indici di liquidità della società.